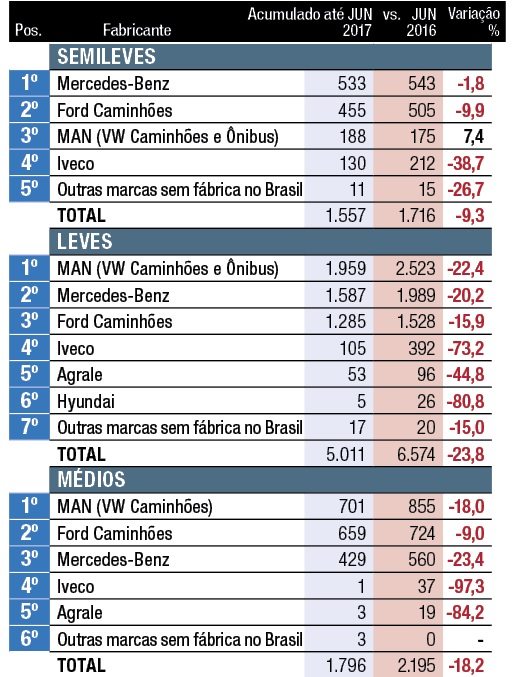

Os números das tabelas abaixo refletem os emplacamentos e são fornecidos para as fabricantes e entidades do setor (Anfavea e Fenabrave) pelo Denatran a partir do Renavam (Registro Nacional de Veículos Automotores).

Anos atrás, os números divulgados eram os de vendas fornecidos pelas fabricantes. Porém, por falta de transparência nos números verdadeiros, passaram a adotar os dados de emplacamentos para efeito de estatística.

Assim, considerando que o cavalo mecânico leva até 30 dias para ser emplacado e o chassi rígido (a maioria) tem o tempo médio de 45 dias por causa da espera da implementação da carroceria, os números de emplacamentos acumulados de janeiro até junho, na verdade, refletem o mercado de novembro até abril e parte de maio. Isso, sem levar em consideração que a negociação até o fechamento do negócio pode durar de 30 a 60 dias.

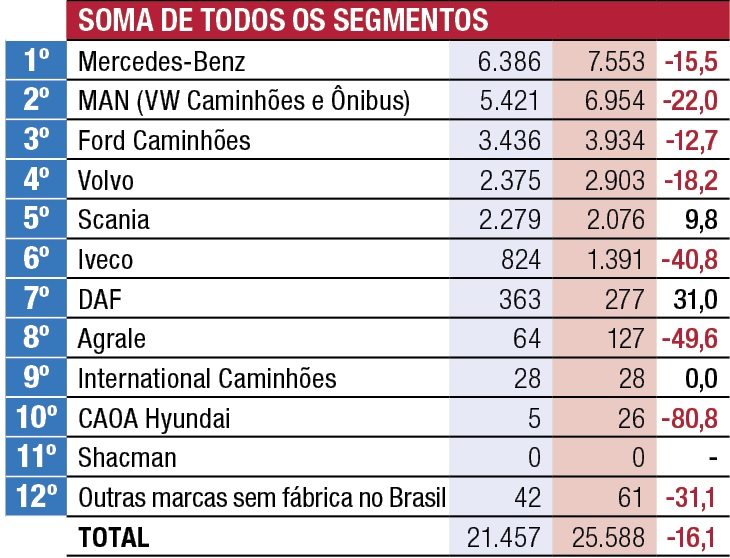

Portanto, o mercado ainda não refletiu os últimos acontecimentos em Brasília. No entanto, conversamos com diversos executivos das montadoras, e todos dizem que este ano deverá fechar um pouco menor do que 2016, furando a expectativa de crescimento de 6,4% da Anfavea.

Mesmo assim, como o mercado já registra uma queda de 16,1% no fechamento do primeiro semestre deste ano em comparação com o mesmo período do ano passado, para as vendas ficarem pouco abaixo de 2016, elas terão que crescer no segundo semestre iniciado neste mês de julho. Do contrário, será mais um ano de grande frustração.

No entanto, também há um consenso entre os diretores das marcas que está havendo muitas consultas para compras e negociações realizadas antes do dia 17 de maio e que não foram canceladas.

As fábricas até aumentaram o ritmo de produção por causa do crescimento das exportações. Inclusive, a Anfavea refez a previsão das exportações para mais. No início deste ano, esperavam que o envio de caminhões para o exterior crescesse 9,7%. Agora, esperam que o aumento seja de 14,7%, o que representa quase 36.000 veículos pesados. Com isso, a estimativa de produção cresceu 101.500 caminhões e ônibus, um acréscimo de 28,2% em relação ao ano passado.

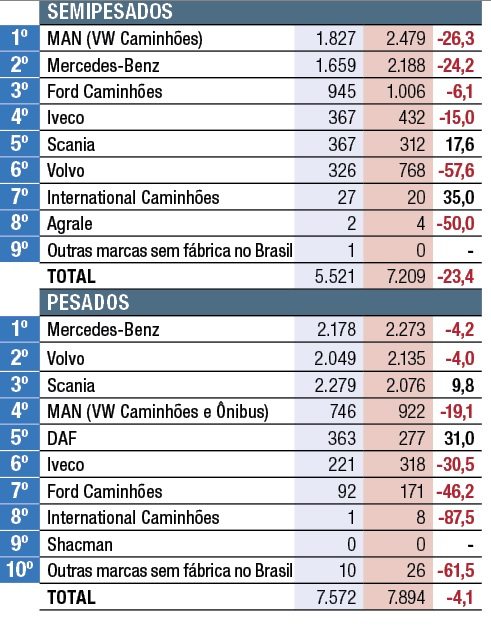

Já na briga entre as marcas, a Scania trabalha no positivo de 9,8% e DAF de 31%. Vale lembrar que a base de comparação da fabricante holandesa é bastante pequena, de 277 caminhões no primeiro semestre de 2016 e 363 no mesmo período deste ano. A marca que está com o pior resultado é a Iveco, com queda de 40,8%, duas vezes a média de todas as fabricantes.

{kind=link}