Por Orlando Merluzzi (*)

Também conhecido como veículos profissionais, o mercado vocacional de carga e passageiros movidos a diesel é maior do que os tradicionais volumes divulgados nas segmentações da Anfavea e isso, geralmente, leva alguns analistas de investimentos a cometerem erros crassos de subavaliação, ao desenvolverem estudos de mercado para investidores no setor de transportes, distribuição de veículos ou industrialização de peças e componentes.

Um dos ambientes afetados em análises equivocadas é o mercado de peças de reposição, principalmente quando calcula-se a formação do parque circulante que será explorado por fabricantes, atacadistas de peças, oficinas especializadas e até mesmo as redes de concessionárias de caminhões e ônibus.

Mercado vocacional diesel – Carga

Ao analisarmos os dados divulgados para o mercado de caminhões, tomamos por base a segmentação divulgada pela Anfavea ou Fenabrave, que considera caminhões, os veículos chassis-cabine acima de 3,5 toneladas de PBT (peso bruto total), sendo que muitas versões com eixo traseiro simples, abaixo das 3,5 toneladas de PBT, são classificadas como veículos comerciais leves, distorcendo o tamanho real do mercado de caminhões e, também, o mercado de veículos comerciais leves. Na prática, essas versões são homologadas com PBT um pouco abaixo das 3,5 toneladas, viabilizando, inclusive, a condução com CNH de categoria B. Além de uma estratégia quase justa, se não fosse a mentirinha, permite ações específicas de comunicação e marketing pelas fabricantes. Em adição à essa distorção, os furgões de carga, derivados desses modelos, são também negligenciados nas análises.

O efeito para as redes de concessionárias

Muitos transportadores que utilizam caminhões leves e semileves em suas operações logísticas de distribuição urbana, costumam comparar, no momento da compra, os benefícios entre os “pequenos” caminhões chassi-cabine (que deverão ser implementados com “bau”), aos furgões de carga (que na prática já vêm prontos) e entre eles destacam-se a Sprinter, Master, Daily e Ducato. Muitas vezes as concessionárias perdem a venda do caminhão de sua marca para o furgão da marca concorrente, resultado de políticas comerciais inconsistentes da própria marca que representam no mercado.

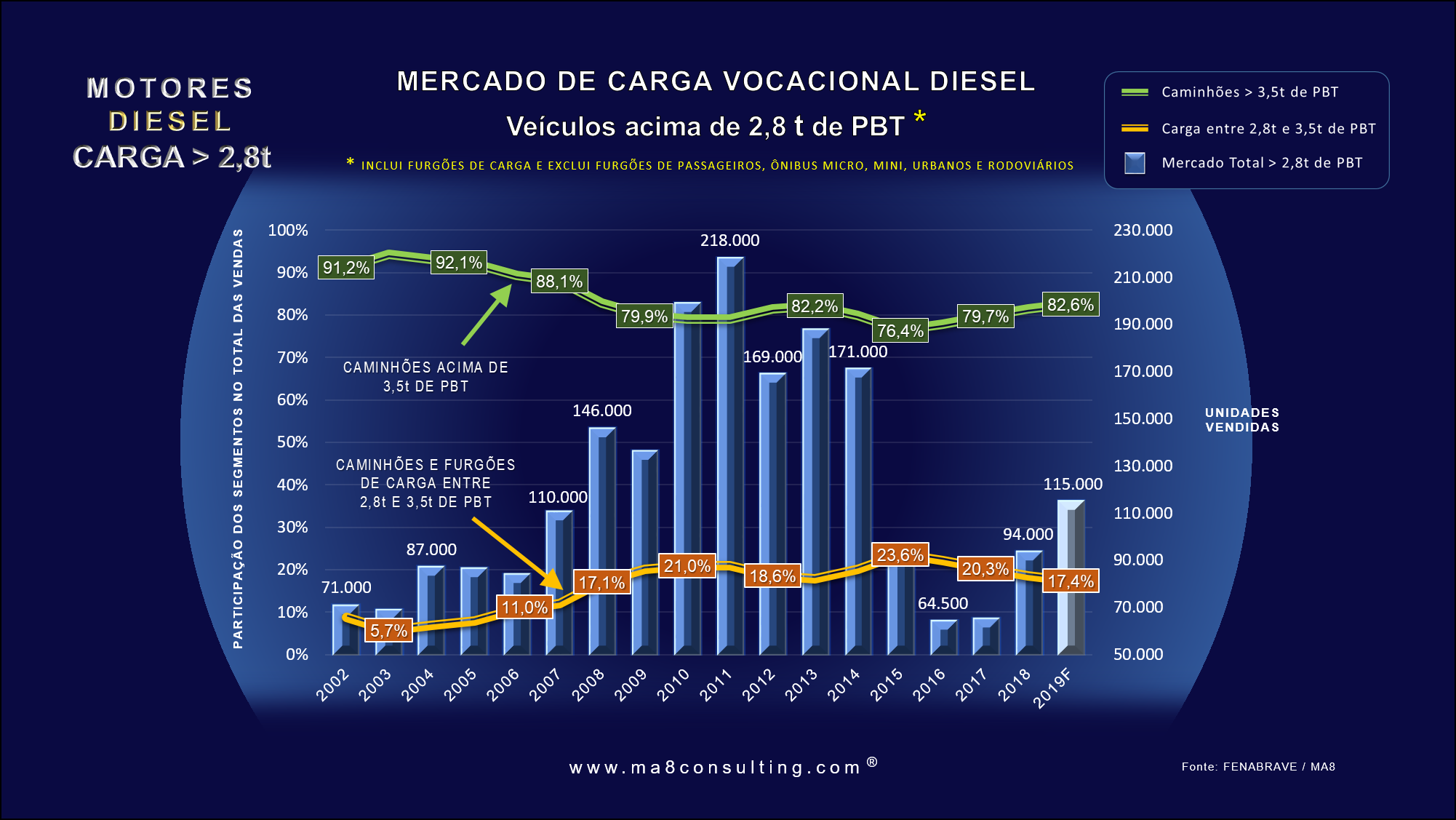

Para o pós-venda, as estratégias comerciais e operacionais precisam incluir o mercado completo de veículos de carga acima de 2,8 toneladas de PBT (ver gráfico abaixo), uma vez que há grande “comunização” de peças e componentes entre modelos com versões acima de 3,5 toneladas e também abaixo.

Nesse gráfico pode-se observar que o segmento de caminhões e furgões de carga entre 2,8 e 3,5 toneladas de PBT, efetivamente utilizados no transporte e distribuição de carga nas áreas urbanas ou em curtas distancias, acrescenta, em média, 20% em volume no tamanho do mercado de caminhões divulgado pelas entidades do setor. Essa é a real indústria de caminhões para quem investe no setor, seja no fornecimento, logística ou distribuição e assistência técnica.

O tamanho do mercado

Considerando o período dos últimos dezesseis anos, uma das perguntas recorrentes no setor é: qual o tamanho do mercado de caminhões no Brasil em potencial?

Se excluirmos dessa análise o período nefasto de fomento artificial entre os anos de 2011 e 2014, seja pela antecipação das compras com modelos Euro 3 em 2011 antes da entrada dos modelos Euro 5 em 2012, seja pela parcela de caminhões vendidos com taxas de juros subsidiadas, quando até quem não precisava de caminhão comprou, pois na prática os juros reais eram negativos — BNDES-PSI com taxas que variaram de 2,5% a 6,0% entre 2012 e 2014 —, o tamanho do mercado de cargas acima de 2,8 toneladas de PBT não deve ultrapassar 180.000 unidades, em condições normais de temperatura e pressão e com uma economia doméstica em expansão por alguns anos seguidos (coisa que não está muito visível no horizonte). Nessa toada, o mercado de caminhões acima de 3,5 toneladas de PBT, o qual em 2018 licenciou 76.431 unidades (dados da Fenabrave), teria um limite de expansão até a faixa de 140.000 a 150.000 unidades por ano.

É preciso que haja um ciclo econômico pujante, regular e constante por vários anos seguidos, para que o dimensionamento do mercado potencial possa mudar de patamar. Contudo, historicamente, todo crescimento acelerado de vendas no mercado de caminhões, no Brasil, não se sustentou por três anos consecutivos.

Em 2018 o mercado acima de 2,8 toneladas vendeu 94.000 unidades e para este ano de 2019 as projeções momentâneas, se o Planalto Central não atrapalhar muito, são para vendas ao redor de 115.000 unidades

Incluindo Ônibus na análise

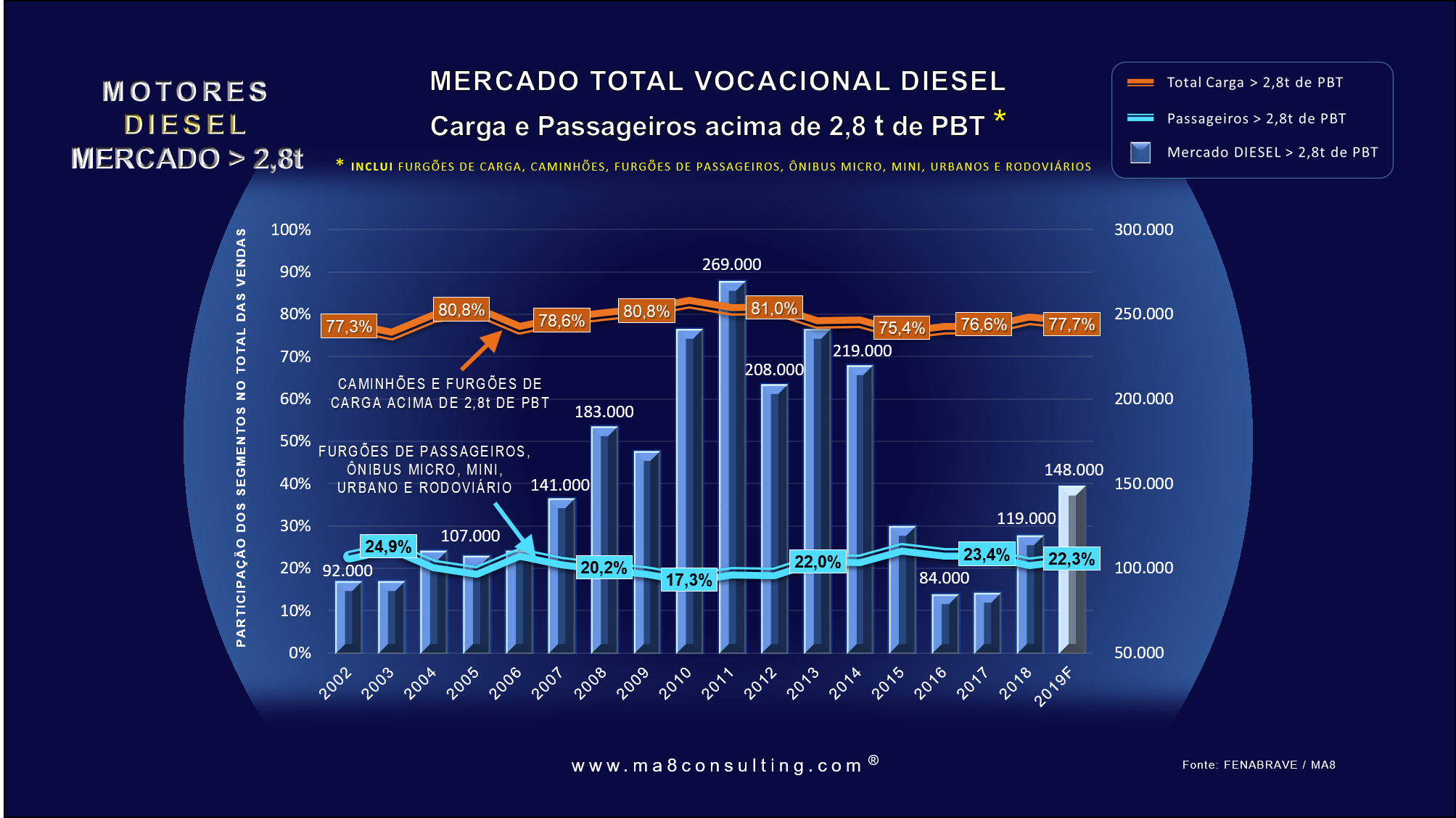

O gráfico abaixo adiciona aos números de veículos de carga, as vendas de furgões de passageiros, incluindo os transformados e os chassis destinados a implementação com carrocerias (mini, micros, ônibus urbanos e rodoviários). A esse mercado denominamos “mercado vocacional diesel” e, assim como na análise anterior, há grande “comunização” de peças e componentes leves e pesados entre as versões destinadas ao transporte de carga e outras destinadas ao transporte de passageiros.

Historicamente a parcela de vendas destinada ao transporte de passageiros, na categoria veículos profissionais diesel, representa, em média, pouco mais de 20% desse mercado e, apesar do grande efeito sazonal na saudável relação “caminhões extrapesados/agronegócios/safra”, essa distribuição mantém-se relativamente estável.

Em 2018 esse mercado total vendeu 119.000 unidades e para este ano de 2019 as projeções momentâneas, se não houver mais chuvas e trovoadas políticas e diplomáticas que freiem o ânimo dos investidores e os índices de confiança na economia, são para vendas totais ao redor de 148.000 unidades.

Um subproduto dessa análise é a construção do parque circulante, o qual, nos últimos dezesseis anos colocou no mercado aproximadamente 1,7 milhão de veículos profissionais diesel, já descontado o “scrap” anual. É esse parque que sustenta os bons negócios e investimentos no setor vocacional de peças e reposição, números que ficam ainda melhores quando acrescentamos o parque construído pelas vendas de máquinas de construção e tratores agrícolas. Eu diria: luz verde para novos investimentos no aftermarket desse setor.

O impacto das novas tecnologias (na prática)

Como dizia um grande mestre que tive na indústria automobilística, “em toda novidade no setor automotivo há uma boa distância entre a prática e a gramática”. Com exceção dos grandes benefícios para gestão de frotas, segurança, durabilidade e economia operacional que as novas tecnologias vêm incorporando aos caminhões, sabemos que os custos dos sonhos tecnológicos são proibitivos no Brasil e continuarão sendo por muitos anos. Caminhões elétricos e autônomos são um filme ainda bem distante da nossa realidade, seja por preço, cultura ou falta de infraestrutura.

Enquanto o Brasil tenta tirar o atraso estrutural logístico, outros países mais desenvolvidos seguem com perspectivas claras de que as novas tecnologias no setor de transporte melhorarão a vida e a mobilidade das pessoas. Contudo, ainda me mantenho cético em relação a eletrificação como produção e venda em massa para esse setor, lembrando que o setor de transportes representa apenas 23% da emissão de poluentes em todo mundo, segundo a IEA (Agência Internacional de Energia).

Assim, veremos nos próximos anos, no Brasil, o crescimento das vendas de veículos de carga e transporte de passageiros, ainda movidos com motores diesel, sob a sombra da propaganda dos veículos elétricos. Autônomos, por aqui nem pensar.

Continuo defensor da tecnologia dos motores a gás para veículos pesados, algo que cairia muito bem no Brasil se houvesse vontade de bastidores.

Orlando Merluzzi (*)

(*) CEO da MA8 Management Consulting Group, anfitrião no Portal do Pensamento Corporativo e palestrante, atua no setor automotivo há mais de 32 anos.

Leia-mais:

As inscrições para o Prêmio Transporte Responsável 2019 já estão abertas. Participe!

{kind=link}